京东众筹:干货分享—有抽水,还有曾德钧老师的猫王! 勾兑一下

硬件行业趋势:

2014年全年订单量达675万,商品866万件,同比分别增长280%,160%。这种增长的根本动力,我们认为来自两方面。

首先是产品丰富度的提升。

2014年京东在售的智能产品单品从数万上升到数十万。这归功于我们众多的创业者,他们日夜兼程在各类产品线上都进行着大量的尝试,给消费者提供了丰富优质的产品。

其次,是用户接受度的提升。

大家左边的图显示2014年智能产品的平均产品单价和平均客单价都没有明显变化,但是右边的图指明转化率增长了60%,而转化率直接衡量的是用户浏览了商品详情页后下单的比例。这表明用户对智能产品的接受度提升了,用户的消费行为发生了很大的转变。

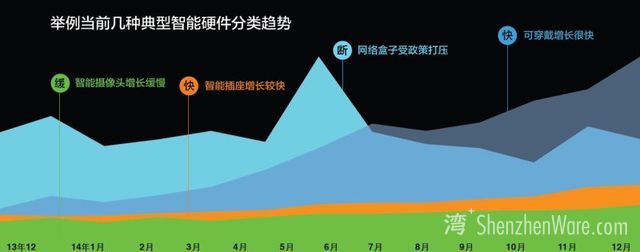

尽管总体形势一片光明,但不同的智能产品品类处境不同。

这张图的横坐标是销售额占比,纵坐标是销售额月增长率,气泡的大小则为横坐标销售额占有率和纵坐标销售额的乘积,气泡越大表明绝对增长越高。

我们根据气泡分布划了三类:

第一类,运动户外、数码、网络办公/外设产品占比比较高,增长率与其他品类相比适中,未来一段时间将继续保持领先;

第二类,家电、手机配件、汽车用品、玩具乐器四类增长率与其他品类相比偏高,但占比还比较小;

但考虑到家电非智能的存量市场很大,市场切换可能会比较快速,手机在智能时代的中心地位从目前看还没有替代品,自然配件将越来越丰富,而市场庞大的汽车正踏入智能时代,无人机、机器人等模糊玩具和专业产品的界限,这个区间的品类预计未来发展前景很大;

第三类,其他品类,增长率有高有低,占有率非常低,前景还待进一步观察;但这也意味着这些品类存在跨界创业机会。

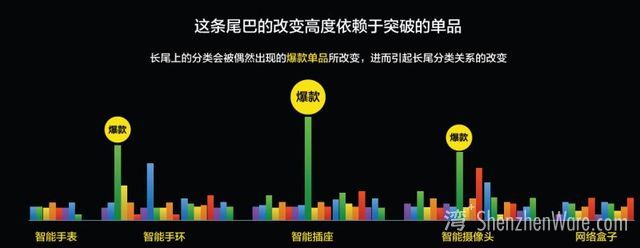

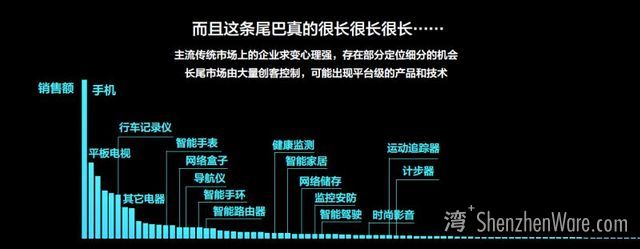

不同品类的处境差异很大,同时智能产品行业还有个特点,整体非常长尾。

我们把手机、平板电视、平板电脑以及有部分有智能化前景的成熟传统品类拿来对比,发现智能产品都处于长尾上。

这条曲线上靠左的品类由主流传统企业控制。在目前的外部环境下,这些伙伴们求变心理比较强,他们自己就在进行大力的变革。在这部分市场,由于传统巨头的优势,创业者直接切入会比较困难,可以考虑部分定位细分的市场,或是为传统巨头提供解决方案。

而靠右的长尾上,有大量的创客在此耕耘,很多产品都面向定位非常细分的市场,规模有待培养,但未来可能会出现平台级的技术与产品。

由于长尾上的品类都不是成熟品类,爆款单品的销售额在对应品类内的占比很高,一般在10%以上,甚至达到30%、40%,而成熟品类一般为5%左右。可以说,爆款决定品类,进而决定品类之间的关系,最终决定了这条长尾。

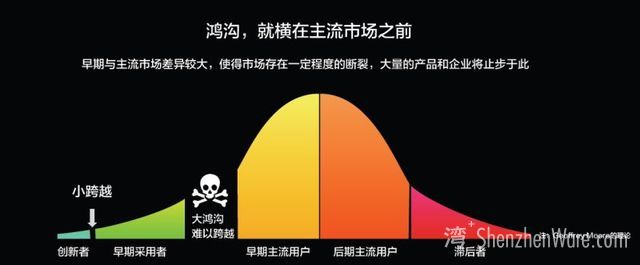

鸿沟虽然难越,但众生追梦根本停不下来,2014年全年公开披露的智能硬件融资事件38起,融资金额高达47亿元。

在行业成熟度低,长尾的背景下,初创企业高度依赖于资本市场输血,产品理念、定位等有迎合资本市场胃口的倾向,存在较大风险。创业团队需要更加务实,以消费者为出发点才是永远正确的。

资本市场的推动,鸿沟的阻挡,会让支撑形形色色创业团队、独侠客在长尾上无盈利的长期富集,产品种类和数量将继续增多,定位将进一步细分,从而加强去中心化的趋势。

但是平台将继续存在,甚至还会在某些领域强化。

原因是虽然产品定义/研发和消费端的需求都高度离散,但中间的生产、渠道和后端基于手机的集成仍然会由一些巨头控制,比如生产环节的代工厂,渠道里的电商平台,后端集成的云平台、App等。这些作为连接产品与用户、上游与下游的环节,规模经济非常明显,会自发汇聚形成平台。

京东大数据

我们发现购买过上述四种分类中任意一种的用户高达215万,但四种都购买过的只有2550人,比例悬殊非常大。

这可能意味着,智能产品间互联解决用户问题的能力较弱,用户教育成本仍然偏高。以套装形式,完成解决方案的开发,具有良好前景。

目前可穿戴单品在京东有1390种,平均单价约250元,年销售额数亿元,销售量近百万件。

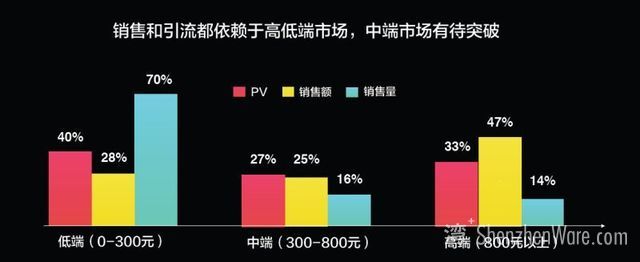

按产品价格区间划分,可穿戴的销售和流量都呈现两边高,中间低的特点,即销售和引流主要靠低端和高端。

将价格区间合并,0~300元为低端,300~800为中端,800元以上为高端,则高端和低端共占了PV的73%,销售额的75%。

正常的成熟品类价格区间分布是呈正态分布的。智能设备相反的特点表明真正的主流中间市场还未培养起来。

智能插座:

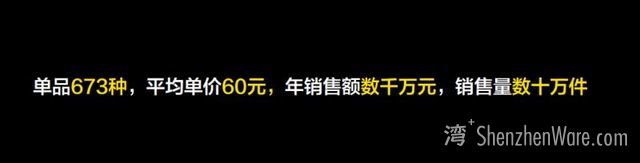

目前可穿戴单品673种,平均单价约60元,年销售额数千万元,销售量数十万件。

智能插座单品数大幅增加,但售价保持平稳,原因是插座本身为成熟品类,智能化改造成本较低,且本身难以突破原来的消费者心理价位。销售量额都快速增长。

智能插座的销售、流量都依赖于低端。高端市场有一定用户关注度,但销售平庸。

将价格段0~100、100~180、180元以上分别视为低端、中端、高端,则低端占PV的66%、销售额的73%,而高端占PV的18%,却只占销售额的13%。

网络盒子:

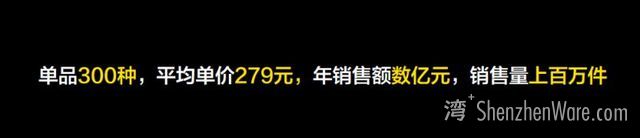

网络盒子目前有单品300种,平均单价279元,年销售额数亿元,销售量上百万件。

在2014年6月份以前,网络盒子单价在不断下降,单品数则迅速上升,但受广电限令严重打击,之后大转折,单品数扭头往下走,而单价则上升后恢复下降。

受此影响,销售结束缓慢增长,进入小幅小调期。

网络盒子的引流和销售都靠中低端,高端市场无人问津。

将0~500元视为中低端,500元以上视为高端,则中低端在PV、销售额的占比分别为97%、92%。

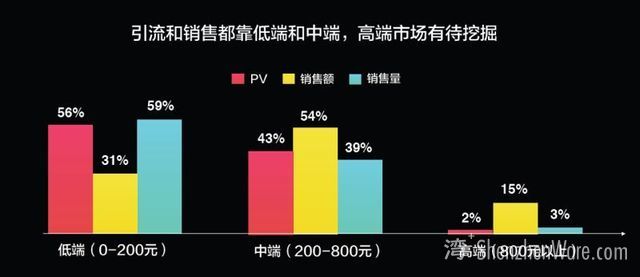

智能摄像头:

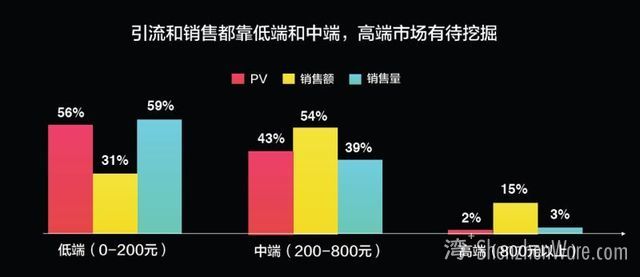

智能摄像头单品118个,平均单价272元,年销售额数百万元,销售量数万件。

智能摄像头的升级换代大幅推高商品单价,而单品数、销售额、销售量都仅保持缓慢增长。

智能摄像头引流和销售都靠低端和终端,高端市场有待挖掘。

将单价0~200元视为低端,200~800元视为中端,800元以上视为高端,则低端的占PV的56%,销售额的31%,中端的占PV的43%,销售额54%。

对于智能硬件用户来说,北京是全国销售额占比最高的地方,但整体渗透率已然偏低,年硬件销售量/总人口=7%,未来发展空间很大。

京东为了推动智能行业的良性发展,于2014年提出JD+计划。目的是打造开放的生态体系,整合优秀资源,为不同阶段的智能硬件企业提供一流的服务。

今天正好是JD+计划实施一周年,京东有必要对JD+做个阶段性阐述。

从过往的数据我们看到,京东已经在智能硬件领域实现了销售额的高速增长,2014年同比增长达到280%,同样2015年我们将在这个领域获得更高速的增长。

用户分析

2015 京东展望

JD+孵化器

JD+的宗旨就是“品质”和“互联”,希望未来我们的消费者都能拿到品质一流的智能产品。针对不同阶段的创业团队或者企业,JD+中对应有三种不同的服务模式,分别是孵化器、加速器以及智能解决方案。

首先介绍JD+孵化器。JD+孵化器主要针对拿到A轮融资以前的初创团队。

未来三年,JD+孵化器将招募1000家有潜质的团队,并从中选择100家优质团队提供具有京东特色的优质孵化服务。

我们将联合30家核心智能硬件投资机构和优秀的孵化器,推动80%的孵化团队获得新一轮融资。

政策一就是为创业团队提供北深两地的办公场地,北京的场地在中关村,深圳的在深圳湾。我们同时提供行业交流、辅导、项目路演以及智能云服务。值得一提的是,JD+孵化器为初创团队考虑得更周全,可以实现两地的灵活调换,比如说北京的团队需要到深圳生产,可以调换到深圳的场地;深圳的团队需要到北京做PR、融资,也可以做类似的调换服务,确保成本效率的提升。

京东走向IPO就是从苏州街开始的,在这里京东实现了第一次成功的战略转型——成立了京东电商,也是在这里京东完成了自建物流、全品类扩展的战略决策,并拿到了巨额融资。这么好的地方不久将会成为我们JD+孵化器的重要基地。希望我们所孵化的创业团队都可以在这里成功。

政策二是我们除了像其他孵化器一样做些针对性强的专业指导外,我们还为创业团队提供京东独有的用户数据画像.通过用户画像,团队可以更清楚地把握产品的市场定位、痛点与目标用户。

政策三是帮助孵化团队全方位对接京东的优势资源,这段时间行业里流行“b轮死”“C轮死“的言论,其中一点说到下一轮融资对估值影响最大的是”相对于竞品的运营能力和市场地位“。在我看来,无论是b轮、C轮还是在最初期,都需要把底子打好,京东也是从创业公司一路走过来的,我们希望把宝贵的经验和现有资源分享给创业团队,希望保障所有创业团队的运营能力和品牌定位的精准。

我们第二个服务项目是加速器。JD+加速器主要适用于相对比较成熟的,拿到A轮融资后的创业团队。

未来三年,我们将为100家优质明星创业团队提供更加核心的加速服务,包括丰富的营销、投融资、供应链等服务。

同时,我们将会携手30家被加速企业联合打造影响力品牌及优质热门产品。

政策一是为加速企业提供巨量的市场营销资源。包括我们线上社区(京智生活)、线下智能咖啡馆、以及京东采销、众筹等内部核心资源。

政策二是未来三年我们将与智能硬件生态体系中的优秀企业和投资机构组建投资联盟,推动被加速企业的投融资服务,我们投资的方向是智能家居、技术布局和高体验单品。

政策三是京东将联合众多合作的供应链优秀资源,包括器件供应商、芯片商、代工厂等为被加速企业进行一对一落地专业指导。我们去年投了优秀的智能硬件创业公司,他们背后比较成熟的供应链资源我们也将共享给我们的加速团队。

第三个服务项目是提供智能解决方案。

无论是成熟企业还是初创团队,都面临实现互联互通、提升用户体验以及保障数据安全的问题及需求。在过去几年中,我们面临各类硬件产品数据和标准难以统一的情况及现状,希望借助京东品牌和渠道的特性,把彼此之间的数据和标准进行统一及分享,为用户打造更良好的体验。

未来三年,我们将会对100家企业提供智能解决方案,包括优质低价的模组、软件、及智能云,帮助企业进入智联世界。

曾老师的猫王!

曾老师做了将近40年的收音机!

1976年,曾老师入伍来到了二炮部队,而新兵期间偶然修好了团长的收音机,从此命运由打坑道变成了无线电通讯兵。

那份对收音机的挚爱,让曾老师慢慢变成为一名技术宅。

80年代末,一次偶然的机会,曾老师设计的音响被一家境外唱片公司的录音师看中,之后来到深圳与他们一起开办了音响公司。

再后来,他们设计和生产了中国第一台Hi-Fi胆机、第一台Hi-Fi CD机,打造了当时最知名的Hi-Fi放大器音响品牌。

2005年,曾老师开始做收音机,当时只是做给自己。后来产品在圈子里有了名气,还被“众筹”过。没想到产品因为一些问题被吐槽,他把问题逐一收集并反思。在这样的情况下,他重新把产品召回,并给用户更换。慢慢地,他在用户的鼓励和帮助下,越做越好。

虽然做收音机已经超过十年,但是曾老师的收音机就如巷子里的“好酒”,长期苦于没有传播媒介,对渠道和供应链的担忧也一直困扰着他。

知道曾老师的难处后,JD+给予了足够的支持,让曾老师忘记一切后顾之忧,做出一款不仅品质过硬,更要价格亲民的“猫王二代”产品。

干货

真正的匠人都是低调的!